8月7日天然橡胶市场价格分析

指数

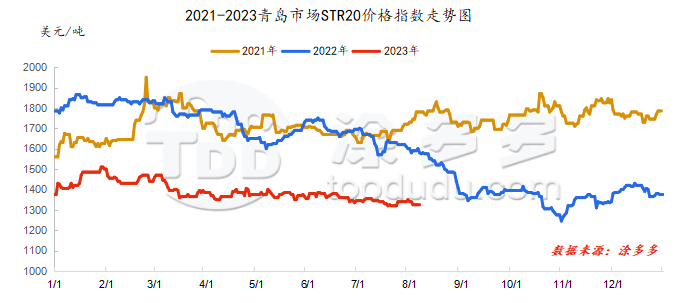

8月7日,天然橡胶青岛市场STR20价格指数1325美元/吨,较上一交易日持稳。

市场解析

期货市场

|

日期

|

上期:RU期货

|

|

主力合约

|

收盘价

|

|

开盘价

|

低端价

|

高端价

|

收盘价

|

RU01

|

RU05

|

RU09

|

|

8月7日

|

12000

|

11905

|

12025

|

11960

|

12905

|

12900

|

11960

|

|

8月4日

|

12015

|

11975

|

12045

|

11990

|

12930

|

12945

|

11990

|

|

涨跌

|

-15

|

-70

|

-20

|

-30

|

-25

|

-45

|

-30

|

|

日期

|

上期能源:NR期货(收盘价)

|

|

NR主力

|

NR01

|

NR05

|

NR09

|

|

8月7日

|

9390

|

9535

|

9700

|

9350

|

|

8月4日

|

9385

|

9510

|

9700

|

9340

|

|

涨跌

|

5

|

25

|

0

|

10

|

现货市场

供应方面:

国外:国外产区降雨天气缓和,原料处于上量状态,带动原料价格窄幅波动。

国内:云南于海南产区基本上是处于稳步上量阶段,其中云南产区近期偶尔有降雨影响,但整体影响较小,叠加海南产区供应也陆续恢复正常,原料价格窄幅回落。

|

价格类型

|

8月4日

|

8月7日

|

涨跌

|

单位

|

|

原料价格

|

泰国

|

胶水

|

41

|

41.2

|

0.2

|

泰铢/公斤

|

|

杯胶

|

37.3

|

37.1

|

-0.2

|

泰铢/公斤

|

|

云南

|

胶水(进干胶厂)

|

10700

|

10600

|

-100

|

元/吨

|

|

胶块

|

9500

|

9400

|

-100

|

元/吨

|

|

海南

|

胶水(进干胶厂)

|

10500

|

10300

|

-200

|

元/吨

|

|

胶水(进浓乳厂)

|

10500

|

10300

|

-200

|

元/吨

|

需求方面:轮胎企业订单较为充足,随着磨具调整逐步稳定,半钢胎企业产能利用率仍存微幅提升可能。全钢胎检修企业于3号左右陆续复工,随着产能逐步恢复,将带动整体产能利用率恢复性提升。

期现货价格一览表

|

价格类型

|

8月4日

|

8月7日

|

涨跌

|

单位

|

|

成品价格

|

山东

|

中国全乳胶

|

11900

|

11850

|

-50

|

元/吨

|

|

青岛

|

泰国20号标胶

|

1325

|

1325

|

0

|

美元/吨

|

|

青岛

|

泰国20号混合胶

|

10490

|

10470

|

-20

|

元/吨

|

|

宁波

|

海南

|

8050

|

8000

|

-50

|

元/吨

|

|

宁波

|

泰国非黄散装

|

9000

|

--

|

--

|

元/吨

|

|

期现价差

|

主力-泰国20号混合胶

|

1500

|

1490

|

-10

|

元/吨

|

|

主力-中国全乳胶

|

90

|

110

|

20

|

元/吨

|

|

相关汇率

|

美元兑人民币

|

7.1976

|

7.2091

|

0.0115

|

元

|

|

泰铢兑人民币

|

0.2143

|

0.2139

|

-0.0004

|

元

|

后市预测

现阶段国内外产区供应端均处于稳步上量阶段,原料价格出现不同程度的下滑,但成品端价格低位导致海外加工厂加工利润处于相对亏损状态,一定程度上影响加工厂采购出货节奏,胶价仍存下行预期。终端需求市场实际购买力度并未出现明显好转,国内社会库存高位压力难以缓解,除去短期内天气等消息面炒作,橡胶市场暂未出现明显支撑,谨防胶价回落。