11月27日天然橡胶市场价格分析

指数

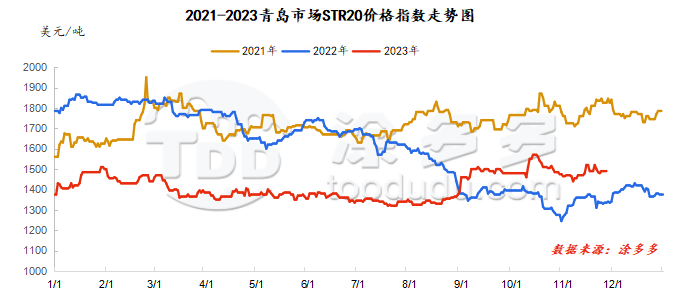

11月27日,天然橡胶青岛市场STR20价格指数1490美元/吨,较上一交易日持稳。

市场解析

期货市场

|

日期

|

上期:RU期货

|

|

主力合约

|

收盘价

|

|

开盘价

|

低端价

|

高端价

|

收盘价

|

RU01

|

RU05

|

RU09

|

|

11月27日

|

13995

|

13865

|

14060

|

13935

|

13935

|

14115

|

14210

|

|

11月24日

|

13920

|

13860

|

14000

|

13965

|

13965

|

14155

|

14235

|

|

涨跌

|

75

|

5

|

60

|

-30

|

-30

|

-40

|

-25

|

|

日期

|

上期能源:NR期货(收盘价)

|

|

NR主力

|

NR01

|

NR05

|

NR09

|

|

11月27日

|

10585

|

10585

|

11120

|

11460

|

|

11月24日

|

10635

|

10635

|

11105

|

11460

|

|

涨跌

|

-50

|

-50

|

15

|

0

|

现货市场

供应方面:

国外:国外产区降雨天气出现缓和,部分区域开始窄幅上量,少数区域依旧存在降雨影响,原料价格窄幅波动。

国内:国内产区天气情况恢复正常,原料产出也陆续恢复,且云南产区临近停割,原料价格相对坚挺。

|

价格类型

|

11月24日

|

11月27日

|

涨跌

|

单位

|

|

原料价格

|

泰国

|

胶水

|

51.9

|

52

|

0.1

|

泰铢/公斤

|

|

杯胶

|

45.65

|

45.65

|

0

|

泰铢/公斤

|

|

云南

|

胶水(进干胶厂)

|

12000

|

12000

|

0

|

元/吨

|

|

胶块

|

9800

|

9800

|

0

|

元/吨

|

|

海南

|

胶水(进干胶厂)

|

12200

|

12100

|

-100

|

元/吨

|

|

胶水(进浓乳厂)

|

11900

|

11800

|

-100

|

元/吨

|

需求方面:部分企业雪地胎排产已结束,四季胎排产力度加大,目前多数企业开工维持高位,下半月,外贸订单交付集中,内销出货偏慢,整体库存尚可。市场方面,随着东北地区雨雪天气来临,东北地区雪地胎替换市场交投活跃度不减,预计下周期雪地胎市场仍将维持较为活跃状态,因整体库存不大,市场找货现象仍将持续。

期现货价格一览表

|

价格类型

|

11月24日

|

11月27日

|

涨跌

|

单位

|

|

成品价格

|

山东

|

中国全乳胶

|

12900

|

12850

|

-50

|

元/吨

|

|

青岛

|

泰国20号标胶

|

1490

|

1490

|

0

|

美元/吨

|

|

青岛

|

泰国20号混合胶

|

12080

|

12060

|

-20

|

元/吨

|

|

宁波

|

海南

|

9600

|

9600

|

0

|

元/吨

|

|

宁波

|

泰国非黄散装

|

10300

|

10300

|

0

|

元/吨

|

|

期现价差

|

主力-泰国20号混合胶

|

1885

|

1875

|

-10

|

元/吨

|

|

主力-中国全乳胶

|

1065

|

1085

|

20

|

元/吨

|

|

相关汇率

|

美元兑人民币

|

7.166

|

7.17

|

0.004

|

元

|

|

泰铢兑人民币

|

0.206

|

0.207

|

0.0010

|

元

|

后市预测

东南亚主产区天胶供应整体呈现季节性放量,开割旺季利于原料的释放,但近期产区依旧存在降雨影响,胶水产出跟进有限,国内产区即将临近停割期,原料收购价格表现坚挺,胶价底部仍存支撑。进口胶到港量或继续增加,社会库存总量变动有限。需求端逐渐进入年末淡季,终端替换需求减弱,企业成品库存累库,企业开工仍有走弱预期,压制原料补货积极性,价格上行压力增加。综合来看,前期利好因素被盘面所交易,短期缺乏新的炒作点,盘面上行驱动不足。