图1:STR20 MIX山东市场价格 图2:浙江市场泰国进口普通散装价格

干胶

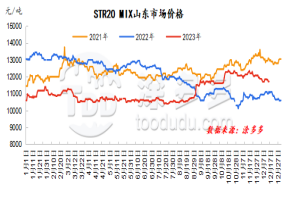

本周天然橡胶市场价格窄幅回落。从目前供应端口情况开看,近期处于国内产区陆续进入停割期产量下滑与海外产区雨季结束产量逐渐上量预期相互博弈冲突,原料收购价格基本上处于窄幅波动状态,且上游生产利润依旧处于相对低位,原料成本松动空间有限。需求端市场连续进货显疲态,全钢胎企业产销压力凸显,减产情况增加,进而压制其对原材料采购情绪,现货市场成交好转预期有限,港口库存继续降库幅度受到压制。综合来看,天胶市场供需端若无明显多空刺激,天胶市场向上向下驱动乏力,多以延续震荡运行为主。

天然胶乳

本周国内浓乳报盘维持偏弱震荡整理,供应端来看,国内海南产区12月末陆续停割,且东南亚产区胶水释放节奏偏缓,原料行情均表现高位,成本面对行情支撑依旧有效;下游方面乳胶制品工厂成品订单表现不旺,原料消耗节奏缓慢,谨慎询盘补仓,对市场支撑力度不足,且伴随着泰国产区天气情况好转,市场看空情绪不减,双重压力下天然胶乳市场短线内或维持偏弱震荡表现。

后市预测:

1、国外产区降雨天气或存缓和预期,季节性上量阶段,原料价格支撑预期走弱,国内产区临近停割期,成本支撑走高;

2、预计下周期轮胎样本企业产能利用率或将下滑;

3、中国青岛库存量或存去库趋势,高库存压力有所缓和;

4、汇率、美联储加息等。