2023年6月马来西亚天然胶乳消费量在2.15万吨,较5月份2.23万吨,减少0.16万吨,降幅3.59%,从消费情况上来看,6月份马来西亚浓乳消费较5月略有下滑,但基本上处于近半年正常情况。

从马来西亚目前的消费情况来看,整体波动较小,且并未出现明显好转,且5月份拉涨趋势也没有维持下去,而马来西亚浓乳的主要消费制品就是手套行业,从目前的情况来看,手套行情整体的需求依旧维持弱势状态,短期内难有明显好转。而作为另一浓乳消费大国的中国的而言,近期港口浓乳现货价格出现窄幅拉涨趋势,持货商出货情绪升温,究竟为何?

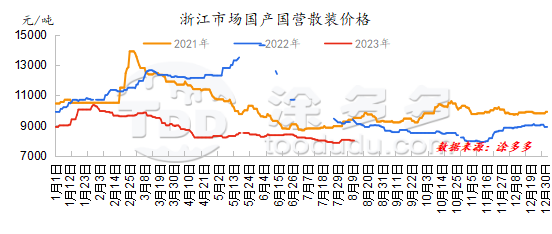

众所周知,中国市场浓乳现货价格从二季度开始就维持低位横盘状态,价格波动也基本上维持在200元/吨以内,而在8月初港口越南以及国产胶价格开始出现窄幅走高趋势。

利好支撑一:天然胶乳主产区天气扰动增加 成本面存在支撑

进入到7月份后泰国产区降雨量增加,一定程度上影响到新胶上量,叠加成品需求疲软,割胶利润不足,胶农割胶积极性不高,加工厂生产利润倒挂,生产积极性弱,主要维持长约订单,开工积极性受到压制,成品产出也受到影响。而云南产区基本上也处于频繁降雨状态,工厂开工及生产均受到影响,受供应端支撑,近期天然胶乳美金船货报盘表现相对坚挺。国内海南产区近期降雨天气也开始频繁扰动,本周原料价格也持续拉涨,短期内成本面支撑开始走强。

利好支撑二:港口泰国进口现货收紧 下游原料库存出现去库迹象

从七月下旬开始,东南亚产区均受到不同程度的降水天气影响,原料胶水产出受限,上游加工厂成品出货速度趋缓,叠加前期内外盘倒挂问题明显,下游需求在无好转的背景下,贸易商补货情绪较为疲软,进而导致从七月下旬开始销区可流通进口浓乳进口货源出现收紧状态,相对带动港口现货价格出现窄幅走高趋势。

从下游情况来看,虽然目前下游整体开工并未出现明显好转,但部分加工厂近期原料库存走低,逢低补货意愿好转,且“金九银十”即将到来,少数下游工厂开始提起询盘采买9、10月远月船货,短期内询盘情况出现好转,进而带动港口持货商报价出货情绪好转。

短期来看,主产区天气扰动明显,成本面支撑开始走强,但下游制品企业对原料采购大多延续随用随采为主,整体需求暂未出现明显改观,而中长期价格能否持续拉涨,依旧要看实际需求如何。