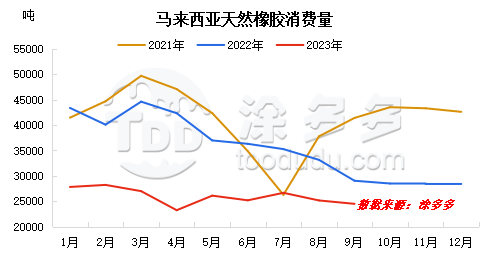

2023年9月,马来西亚天然橡胶消费量2.45万吨,环比8月减少2.65%,同比大幅下滑15.66%。从近三年消费量走势情况上来看,2023年马来西亚天然橡胶整体消费量处于近三年低点状态,且整体波动相对有限。马来西亚天然橡胶消费中浓乳消费占比最大,而浓乳消费中首到其冲的就是手套消费,由此数据不难看出马来西亚手套行业整体消费相对有限,整体产能依旧处于相对过剩状态。

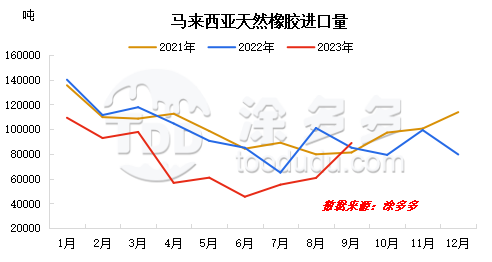

2023年9月,马来西亚天然橡进口量在8.88万吨,较上月增加2.82万吨,环比上涨46.59%,同比上涨4.46%,1-9月累计进口量67.04万吨,累计同比下跌26.72%。作为全球天然胶乳主要消费国家,马来西亚对于天然胶乳需求量维持相对高位状态,但马来西亚天然胶乳自产量难以满足其自身需求,进而对于外来原料的依赖度较高,从其消费量来反推的话,9月其天然橡胶进口量理应维持相对弱势状态,但从上图不难看出,马来西亚天然橡胶进口量已经连续两个月维持窄幅走高趋势。

细分马来西亚天然橡胶进口品种来看,天然胶乳进口依旧维持相对弱势状态,并未出现好转,进口主要好转品种为烟片、标胶等干胶。探究其原因在于,一方面近几年伴随科特迪瓦天然橡胶的兴起,为马来西亚提供低价的原材料加工生SMR20#、SMR10#用于出口,2022年自科特迪瓦的进口量可占总进口量的30%左右。另一方面近几年马来橡胶树的种植面积开始减少,现阶段不少劳动力外出务工,胶农大量减少,工人短缺,无法满足割胶工作,割胶效率不高,马来西亚自身产量受到一定冲击,为维持当地橡胶厂正常运作,也支撑马来西亚天然橡胶进口量出现好转。

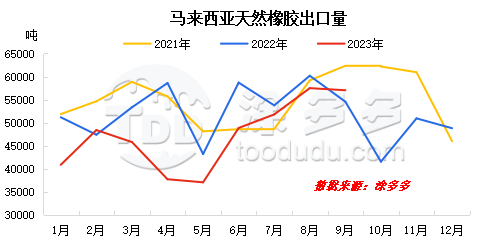

2023年9月,马来西亚天然橡胶出口量在5.7万吨,较上月减少0.05万吨,环比下跌0.8%,同比上涨4.56%,1-9月累计出口量42.5万吨,累计同比下跌11.64%。马来西亚天然橡胶9月出口量小幅缩减,作为曾经仅次于泰国、印度尼西亚的全球第三大天然橡胶生产国和出口国的马来西亚来说,整个2023年出口情况较2022年来看处于相对弱势状态,近年来其出口份额被其他产胶国家赶超,橡胶上游种植业的收益率低是产量减少的主因。马来西亚近年来新种与翻种面积增量不大,胶林老龄化比较严重,存在较为严重的割胶劳动力短缺问题,即便天然橡胶价格重心有所上移也难以扭转单产和开割率的向下趋势,那么产量在未来出现大幅回升的可能性低,来料加工再出口的贸易模式仍将继续,马来西亚也从天然橡胶出口国转型为消费国。