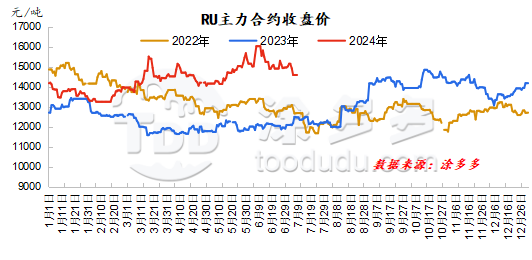

自上周天然橡胶期货震荡下跌后,近期天然橡胶主力合约基本上维持在14600左右窄幅上下浮动,产区供应上量预期导致向上势头相对薄弱,但库存去库态势依旧存在,下跌空间也相对有限,整个市场中多空消息并存。

上游供应:利空

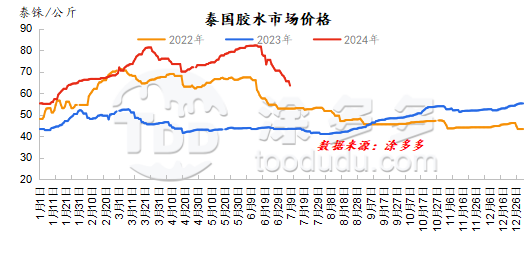

就目前泰国产区而言,降雨天气得到改善,原料整体产出情况较前期出现明显好转,进而刺激原料价格出现明显下滑态势。从加工厂层面来看,随着原料产出,收胶价格下滑刺激下,加工厂加工利润开始修复,但就目前到中国的售价来看,加工利润依旧处于负值,一定程度上也影响到上游加工厂的收胶采购积极性,在原料释放预期下,供应端压力开始上升,进而原料价格仍存下滑空间。

下游需求:利空

轮胎:截至目前轮胎企业开工大多延续稳定趋势,部分全钢企业开工维持低位。海外市场中东、非洲等地海运费价格有所走低,但订单情况并未出现明显的增量。国内市场近期多滴降雨天气偏多,居民运输、出行的受到限制,基建方面开工情况也维持疲软,替换需求一般,终端走货偏少,个别存促销政策支持,以带动销量,但总结来看国内市场出货缓慢,企业销售压力不减。

收储消息:影响有限

据了解,6月份传出的收储计划为5.5万吨,实际成交2.85万吨,计划数量与实际收储数量均处于相对偏少预期,就市场预期来看,后期大概率还会有下一轮收储计划,但就此消息而言,大多处于短期刺激,长期影响相对有限。

进口关税和增值税的调整:分胶种

7月4日据中国海关总署进出口商品税率查询平台显示,中国海关对天然胶乳、天然橡胶烟片胶、技术分类天然橡胶的增值税、关税等出现调整情况。其中天然胶乳、烟片胶、技术分类天然橡胶的增值税从原本的13%下调到了9%,而混合胶依旧是13%不变;天然胶乳、烟片胶关税表述修改,技术分类天然橡胶删去1500元/吨固定关税,仅保留20%从价税表述。从整个调整情况来看,本次调整主要正对增值税,关税本质上并未出现变化。增值税调整这件事分胶种来看,影响最为明显的是浓乳,国内浓乳的增值税一直是9%,而进口浓乳增值税以前为13%,这就意味着在价格相对平水状态下,进口胶优势增加,增值税调整后短期内利空浓乳价格。但对其他胶种而言影响相对有限。