近日橡胶盘面疲态趋势已延续多个交易日,本周初开盘主力合约依然在14500附近徘徊,基本上相对平稳,波动也十分有限,就天然橡胶目前上下游情况来看,橡胶期货合约上下游支撑均处于相对弱势状态,多空情绪交织,橡胶盘面并未出现明显波动。

上游供应:近期台风天气较为活跃,泰国、海南等部分天然橡胶主产区处于台风活动的范围之类,降雨天气较为频繁,一定程度上阻碍割胶作业的开展,短期内原料收购价格开始出现走高趋势,成本端支撑开始走强。但对天然橡胶而言,天气扰动大多为短周期利多消息,目前天然橡胶主产区处于割胶旺季,降雨结束后,产区上量预期也会开始显现,长周期来看,成本端支撑依旧存在走弱预期。就今日海南产区原料价格来看,已经开始出现窄幅回落趋势。

下游需求:近期台风天气带来的频繁降雨等影响,导致户外基建工作施工受阻,车辆运输市场依旧处于相对疲软状态,终端门店及维持刚需补货,现货市场实际成交维持弱势。全钢轮胎整体出货节奏偏慢,成品库存一直处于偏高位运行状态。国内市场疲软,叠加部分航线海运费价格出现回落,海外客户观望心态加重,延迟发货现象增多,对企业整体发货量形成拖拽,内外销整体出货节奏偏慢。

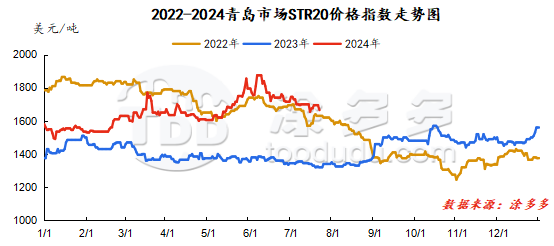

社会库存:截止上周中国库存继续降库,青岛库存延续去库趋势。随着海外产区陆续进入旺产期,降雨天气扰动减少的预期下,上游上量趋势开始走强,进而推涨泰国等产胶国出口情况好转,进而到青岛港口货源呈现增加态势。而下游来看,轮胎企业全钢开工持续走低,整体出货不及预期下灵活排产,很难刺激企业采购情绪出现好转,轮胎企业对原材料采购延续随用随采为主,青岛现货库存出库率开始出现下滑趋势。若下游企业开工延续淡季状态,那青岛库存去库速度或将持续下滑。

后市展望:近期产区虽有台风等天气扰动,但整体仍处季节性上量阶段,成本端仅是短时支撑。下游需求淡季来临,全钢企业开工季节性转弱,拖拽胶价或受制于当前交投区间,预计短时天然橡胶市场受制于当前交投区间,胶价或延续横盘整理。