聚酯瓶片:供应预期增多 后市压力渐增

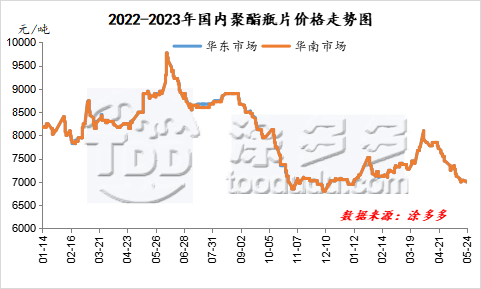

自4月初开始,国内聚酯瓶片市场一直处于震荡回调的趋势。其中华东现货市场自7900-8000元/吨的高位,至目前已逐步跌至6950-7050元/吨,跌幅达11.95%。市场下跌的主要原因是聚酯原料PTA市场的回调,成本端对市场形成打压。自4月初开始,PTA主力合约收盘从6398元至5月16日最低下跌至5208元,下跌1190元,跌幅达22.85%,现货市场收盘自6540元/吨的高位,至5月15日最低跌至5475元/吨,下跌1065元/吨,跌幅达16.28%。下半月,PTA期货市场略有反弹,但整体力度较弱,现货市场收盘价格一直徘徊在5500-5570元/吨附近。成本支撑下,下半月开始,国内聚酯瓶片市场一直处于低位徘徊阶段。

表1、2023年国内聚酯瓶片新增产能计划统计表

|

地区 |

企业 |

现有产能:万吨 |

新增产能:万吨 |

投产时间 |

|

西南 |

四川汉江 |

0 |

60 |

2023年3月底 |

|

万凯重庆 |

120 |

60 |

2023年6月 |

|

|

华东 |

三房巷 |

200 |

75 |

2023年6月 |

|

华南 |

海南逸盛 |

200 |

180 |

2023年下半年 |

|

新增合计 |

|

|

375 |

|

从供应端来看,近期瓶片主流厂家开工维持高负荷运行,市场现货维持正常供应状态,现货资源紧张程度缓解。虽然仪征一套15万吨装置于5月23日转产切片,但对市场整体影响较小。今年3月底,四川汉江60万吨新装置投产后,目前开工负荷维持5成。万凯和三房巷新装置投产预期下,后期国内聚酯瓶片供应将逐步增多。万凯重庆三期60万吨新装置目前正处于调试阶段,投产日期临近。三房巷新建75万吨装置预计6月份投产,但确切日期未定。海南逸盛石化二期项目包括180万吨PET生产装置初步预计下半年投产。华润江阴其另一套60万吨装置将视市场情况确定开启时间,因此投产时间存较大不确定性。因此今年聚酯瓶片供应压力将逐步增大。

从需求面来看,疫情过后,居民的消费信心和消费意愿有所增强,尤其是五一假期的消费暴增和旅游市场强势复苏,也体现了国内消费市场的复苏进程。在消费旺季提振下,国内饮料企业开工负荷普遍较高,也为聚酯瓶片提供较强的需求支撑。

对于后市,因后市供应预期将大幅增多,因此下游继续补货积极性减弱,加之目前市场走势仍较弱,因此市场整体交投氛围偏淡,市场信心不足。因此短期聚酯瓶片市场仍将维持僵持整理格局。仍需密切关注原料市场动向和市场供需端的变化。