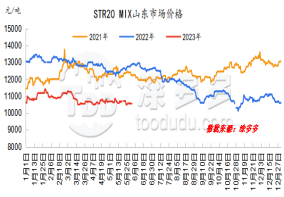

图1:STR20 MIX山东市场价格 图2:浙江市场泰国进口普通散装价格

干胶

本周随着市场消息面淡化,胶价涨后回落,现货价格基本上回吐上周涨幅,持续试探今年低点,供应端国内外产区量产工作陆续展开,供应存上量预期,且上半月收储事件消息刺激基本上消化,套利盘获利平仓,一定程度上刺激下游接货,但需求端下游随着需求淡季到,企业生产节奏放缓,大多按需采购,实际需求维持弱势状态,基本面以及拖拽胶价出现回落。

天然胶乳

本周港口浓乳现货价格窄幅波动,周尾略有好转,并未出现持续走跌迹象,原因在于内外盘倒挂,贸易商补货相对有限,港口现货减少,持货商相对处于惜售状态,支撑价格维持坚挺,而下游出货维持弱势,并未出现明显好转。

后市预测:

1、国内产区物候情况基本上好转,截止目前处于正常状态,后期上量预期明显;海外产区新胶上量缓慢;

2、预计下周期轮胎开工率仍存小幅走低可能。多数企业缺货现象仍存,加之原料价格低位运行,生产成本较低,在企业外贸订单充足支撑下,排产仍较为积极。但内销需求疲弱,销售压力加大,部分全钢胎企业库存承压,预计下周开工略有下滑;

3、青岛地区库存出入库缓和,去库拐点或将临近;

4、宏观扰动,国家收储消息尚未落地。

|

产区

|

规格

|

6月1日

|

5月25日

|

涨跌

|

涨跌幅

|

备注

|

|

泰国

|

生胶片

|

46.6

|

48.02

|

-1.42

|

-2.96%

|

泰铢/公斤

|

|

|

泰三烟片

|

50.05

|

50.05

|

0

|

0.00%

|

泰铢/公斤

|

|

|

胶水

|

43.6

|

43.9

|

-0.3

|

-0.68%

|

泰铢/公斤

|

|

|

杯胶

|

39.5

|

39.65

|

-0.15

|

-0.38%

|

泰铢/公斤

|

|

海南

|

进浓乳厂

|

11400

|

11500

|

-100

|

-0.87%

|

元/吨

|

|

|

进干胶厂

|

11400

|

11500

|

-100

|

-0.87%

|

元/吨

|

|

云南

|

进浓乳厂

|

11100

|

10700

|

400

|

3.74%

|

元/吨

|

|

|

进干胶厂

|

10900

|

10600

|

300

|

2.83%

|

元/吨

|

|

|

胶块

|

10000

|

9900

|

100

|

1.01%

|

元/吨

|