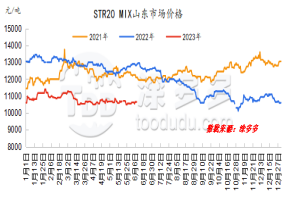

图1:STR20 MIX山东市场价格 图2:浙江市场泰国进口普通散装价格

干胶

本周橡胶盘面再次拉涨,从基本面看并未出现明显支撑,更多的在于“收储”事件的炒作刺激。国外主产区降雨增多相对缓和前期干旱问题,但短期内也影响新胶供应,支撑原料价格坚挺。周内下游产能利用率维持高位,轮胎企业外销订单支撑出口轮胎原材料消耗,但内销出货缓慢,库存小幅攀升,供需面并未对行情带来明显支撑。

天然胶乳

下游制品企业处于需求淡季,生产积极性不高,对原料采购情绪低迷,但目前国内货源到港量减少,进口胶流通量相对较少,贸易商滞港抛售压力下滑,惜售情绪较浓,成交议价空间收窄,下游制品企业逢低入市,刚需采买为主。

后市预测:

1、国内产区物候情况基本上好转,截止目前处于正常状态,后期上量预期明显;国外产区降雨增加,影响收胶工作,新胶明显提量尚需时间;

2、周内内销市场表现平淡,整体库存仍呈增势。预计下周期中国全钢胎开工率小幅走低;

3、青岛地区库存持续累库,库存压力以及存在;

4、国家下调人民币存款利率;美元汇率高位;收/轮储炒作再次蔓延。

|

产区

|

规格

|

6月8日

|

6月1日

|

涨跌

|

涨跌幅

|

备注

|

|

泰国

|

生胶片

|

47

|

46.6

|

0.4

|

0.86%

|

泰铢/公斤

|

|

|

泰三烟片

|

50.59

|

50.05

|

0.54

|

1.08%

|

泰铢/公斤

|

|

|

胶水

|

43.8

|

43.6

|

0.2

|

0.46%

|

泰铢/公斤

|

|

|

杯胶

|

39.55

|

39.5

|

0.05

|

0.13%

|

泰铢/公斤

|

|

海南

|

进浓乳厂

|

11300

|

11400

|

-100

|

-0.88%

|

元/吨

|

|

|

进干胶厂

|

11300

|

11400

|

-100

|

-0.88%

|

元/吨

|

|

云南

|

进浓乳厂

|

11200

|

11100

|

100

|

0.90%

|

元/吨

|

|

|

进干胶厂

|

10950

|

10900

|

50

|

0.46%

|

元/吨

|

|

|

胶块

|

9800

|

10000

|

-200

|

-2.00%

|

元/吨

|