[热点聚焦]:浓乳真有那么悲观嘛?

“浓乳今年没戏了”、“做浓乳没饭吃”、“全乳才是真爱”... ...

这些话是今年大家对浓乳这个产品最多的评价,突然感觉大家对于今年的浓乳看法出奇的一致,不过确实,浓乳今年的供需矛盾也是被无限的放大,供过于求的情况从最初的预期到后来的落地,也把大家的看多情绪给消耗殆尽,上半年浓乳就维持一个下滑不断探底的状态,而接下来的半年浓乳还会继续下滑嘛,还是会有转机。

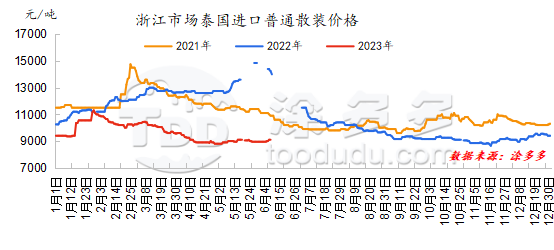

1.浓乳价格持续探底 底部或存支撑

其实从价格走势图中我们不难看出,从二月初的走跌一直到现在,浙江市场泰国进口非黄的价格解基本上是维持9000元/吨的价格上下窄幅波动,可以说是基本上坚挺在这个点位。而9000元/吨这个点位已经是近三年的最低点了,即使是在目前下游开工处于一年中最冷淡的阶段,浓乳的价格也并没有处于再持续下跌的趋势,也从侧面看出来浓乳底部还是有一定支撑的,即使再跌,空间也相对有限。

2.国产供应上量 全乳分流预期走强

云南、海南产区目前均处于原料上量阶段,原料价格下滑的预期也在增加,但对产区浓乳加工厂而言,目前收购原料的情绪并没有随着原料上量、成本走低而升温,这里面的原因其实在之前也和大家简单的聊过,无非就是因为整个销售端口处于偏弱状,浓乳还是一个生产-销售的闭环成品。原料收购积极性下滑,侧面的也就反应出目前浓乳厂产能释放不到位,短期内成品产量会受到影响。

另外一个就是转产的问题,我们知道今年云南产区白粉病、干旱等问题影响整个开割节奏,全乳减产的问题四五月份一度成为热点事件,叠加目前“国家收储”事件持续发酵,在产区产量上量的背景下,全乳的生产节奏也在持续加快,进而刺激全乳厂对于原料分流的竞争力,同样也影响到了浓乳厂的原料供应。所以浓乳转产全乳对于浓乳价格而言,偏向于一个利好刺激。

3. 内外盘倒挂趋势难改 进口胶供应减少

自1月尾开始,内外盘一直维持倒挂状态,进而拖拽贸易商补货情绪出现明显下滑,虽然五月份中国进口量数据还没有出,但是从四月份泰国出口至中国的浓乳来看,环比减少56.47%,同比减少46.24%,同环比均处于下滑状态,但环比减幅超出50%,这也是一个比较产出预期的数字,从侧面反映出贸易商补货情绪明显下滑,那港口进口胶的到港量也会出现较少,贸易商的出货压力从供应端口来看出现了缓和,很大程度上避免了大家滞港抛货的风险。

4. 需求已探底 弱势的平衡或存打破预期

目前手套、发泡等下游工厂开工基本上也已经处于近三年的最低位状态,再差的可能性无非是停工,截止目前浓乳的供需基本上处于一个弱势的平衡的状态,而行情的波动就在于这个平衡能否被打破。

从下游来看,下半年节假日、购物节等消费刺激多于上半年,从需求端来看,持续走弱的概率也比较低,反而会存在走好的预期。从上游来看,“收储事件”能都落地以及落地时间具体的收储计划等,都是处于一个未知的状态,但对于全乳也是一个利好刺激,从而保证全乳对于原料的需求。内外盘倒挂趋势不改,贸易商补货情绪难有好转,不管是国产和进口的供应均处于一个相对弱势状态。其实浓乳供需的弱势平衡想要打破的敲门砖并不高,虽然需求端压制浓乳很难出现大涨,但是浓乳再跌的空间也是在持续收窄,中长期浓乳或将迎来一波新的行情。