[热点聚焦]:利好支撑转淡 胶价高位坚挺乏力

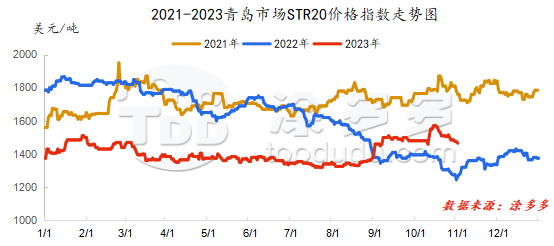

现货行情回顾:利好因素转淡 现货价格冲高回落

10 月中国天然橡胶现货市场价格涨后回落。“双节”后天胶市场基本面仍存利好,国内外主产区异常天气物候干扰原料产出,原料价格涨势强劲,进口胶出现船期推迟现象,青岛港库存持续降库,且汽车产销数据整体表现好于预期,下游开工高位维持,基本面利好提振天胶价格走高。月中下旬,天胶社会库存去库幅度放缓,下游企业成品库存走货速度放缓,对原材料高价避险情绪升温,天胶继续冲高受阻,随着产区降雨天气缓解,原料存上量预期,利好因素消化,胶价涨后回落。

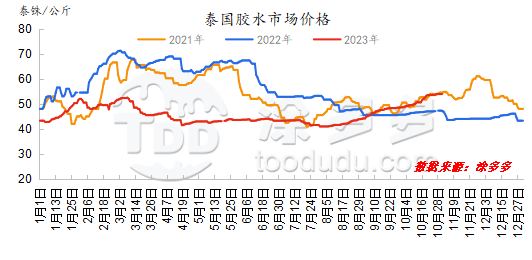

供应:国内外主产区天气扰动缓和 原料支撑存走弱预期

泰国方面,月初泰国产区降雨对收胶工作仍有扰动,原料短缺现象持续,原料收购价格涨势强劲。进入下旬,泰国东北部降雨减少,产量有逐渐增量预期,南部仍有降雨扰动,原料价格高位运行,但部分原料价格开始出现窄幅回落,成本面支撑走弱预期偏强。

云南方面,降雨天气缓和,割胶作业得以正常开展,原料供应也维持在合理状态,但部分成品现货利润情况较为可观,且下游订单情况良好的带动下,加工厂开工率维持较高水平,其中国营厂积极生产全乳胶,民营厂 9710、 t20 订单满负荷生产,在此期间部分加工厂表示块状原料较加工厂开工而言,处于相对偏紧状态,相对支撑原料坚挺。

海南方面,降雨天气缓和且浓乳现货价格上行乏力,加工厂利润以及出货方面受到影响,本中下旬原料价格开始逐步回落,且民营厂在销路不畅、实际收购价格偏高的情况下,原料采购情绪存走弱预期。

消费:10 月轮胎产量及产能利用率数据环比下降

半钢胎:月初“双节”期间,个别半钢胎企业存短期检修计划,对整体开工形成一定拖拽,月内内外销出货环比上月放缓,内销排产力度增加,以缓解四季胎缺货情况,雪地胎排产逐步进入尾声。整体来看,企业内外销排产有所改善,整体出货回归常规走货状态,内销缺货现象逐步缓解,但由于前期订单缺口较大,目前仍有部分企业常规型号短缺。

全钢胎:月初“双节”期间,部分全钢胎企业存3-4 天检修计划,拖拽全钢胎开工率走低。月内多数企业内销出货量环比上月缩减明显,保守预估在2-3 成,外贸出货略有放缓。整体来看,全钢胎企业月内产销环比均呈现下滑状态,多数企业暂无缺货现象,整体库存呈现增长态势。

后市预测

随着东南亚主产区天气扰动减少供应逐渐上量,新胶产出或有明显提量,但部分产区不规律降水亦存在影响,但总体全球天胶产量呈现增加趋势,原料价格或有回落预期,成本支撑削弱,原料成本下降上游工厂发货放量,边际供应压力渐增,需求端下游轮胎雪地胎订单基本结束海外订单补货完成,轮胎企业开工或难以维持高位,需求对胶价支撑作用并不明显。随着到港量的逐渐增加 11 月份国内天胶库存或存累库预期,基本面偏空因素拖拽 11 月份胶价震荡走弱预期升温。