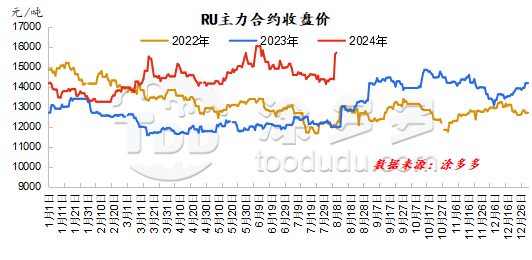

本周天然橡胶主力合约结束近一个月的震荡趋势,在宏观环境相对利空的情况下,橡胶主力反倒出现了明显的回温拉涨态势,主力合约价格回升至15000元/吨左右,对于坚持了一月有余在14400附近徘徊的橡胶来说,短期的回暖给无疑给平静的橡胶市场带来石击水面的层层涟漪。

宏观:8月6日,中国物流与采购联合会发布数据显示,2024年7月份全球制造业PMI为48.9%,较6月份下降0.6个百分点,连续4个月在50%以下。综合指数变化,全球制造业PMI持续在50%以下,且降幅较上月有所扩大,结束今年上半年持续在49%以上的运行走势,降至49%以下,意味着全球经济复苏动力继续趋弱,且下行压力有所增加。分区域看,欧洲和美洲制造业复苏动力相对较弱;亚洲制造业复苏态势相对稳定;非洲制造业恢复力度有所回升。国内经济复苏节奏放缓,7月国内制造业PMI下滑至49.4%,连续三个月低于枯荣线。国内经济动能的减弱,叠加下游进入传统的消费淡季,有色金属行业需求边际下行,主要有色金属品种出现累库,有色金属行业景气度在高位回落。国内外宏观环境均对整个市场带来不小的压力,整个商品市场利空情绪依旧处于相对浓厚状态。

供应:国外产区泰国降雨天气依旧存在较强扰动,叠加印度等几个国家集中采购烟片胶,生胶片涨幅达9.86%,进一步带动整体原料价格上涨。越南产区降雨天气依旧存在影响,但整体产出处于季节性上量阶段,当前原料产出情况仍不及预期,加工厂之间存一定原料抢夺情绪,原料收购价格出现小幅上涨,叠加越南盾汇率提升,加工厂出口成本增加。进口成本维持高位,而国内产区云南由于降雨天气的频繁影响,导致部分橡胶树染病,据了解近期景洪等片区出现橡胶树落叶情况,主产区局部橡胶林已经出现停割现象,一定程度上将影响胶水价格。海南产区近期因浓乳现货市场询盘走强,相对带动加工厂采购积极性,即使海南现在处于旺产状态,也难以避免原料价格的持续走高。就目前国内外产区情况来看,短期支撑偏强,但旺产期供应上量预期以及存在,中长期仍存下压风险。

需求:全钢胎终端需求表现疲软,工厂及渠道商出货压力不减,市场价格整体表现仍然偏弱。半钢胎方面,国内需求表现平淡,月内海运费价格回落,部分海外客户选择观望,发货节奏出现一定放缓,为提振销量,部分企业针对一部分花纹降价促销,市场价格出现松动。

库存:青岛仓库现货库存小幅累库。产区上量供应趋势不变,下游实际需求疲软,社会库存开始出现累库趋势,目前累库情况能否持续尚有待观察。

预测:短期内天然橡胶市场利好支撑相对薄弱,持续拉涨动力不足。目前原料价格因需求、降雨等影响出现走高态势,待雨水缓和及云南落叶病改善后,原料收购价格上行空间有限。下游外贸订单放缓,排产存走低迹象,整体来看,基本面供需态势不支持短期天胶市场进一步上涨。